INCENTIVO AL AHORRO PARA EMPRESAS CON INGRESOS BRUTOS ANUALES INFERIORES A 100.000 UF

| La Ley N°21.210 modificó la tributación al impuesto a la renta…. |

De esa manera, la Ley incluyó, entre otras aspectos, un incentivo al ahorro que favorece a las empresas obligadas a declarar su renta efectiva según contabilidad completa por rentas del artículo 20 y que se encuentren sujetas a las disposiciones de la letra A) (régimen general) o al N°3 de la letra D) del artículo 14 denominado Pro Pyme (en este último grupo se incluye a las empresas que optaron por determinar su renta efectiva según contabilidad simplificada).

Quedan excluidas de este beneficio las empresas sujetas al régimen de renta presunta o al régimen Pro Pyme de transparencia tributaria.

El beneficio consiste en la posibilidad de efectuar una deducción en la RLI gravada con el IDPC hasta por un monto equivalente al 50% de dicha RLI que se mantenga invertida en la empresa. En todo caso, el monto máximo de la rebaja en ningún caso podrá exceder de una suma equivalente a 5.000 UF, según su valor al último día del año comercial en que se invoca el beneficio.

A continuación, se describen las instrucciones incluidas en la Circular N°73 del 22 de diciembre de 2020.

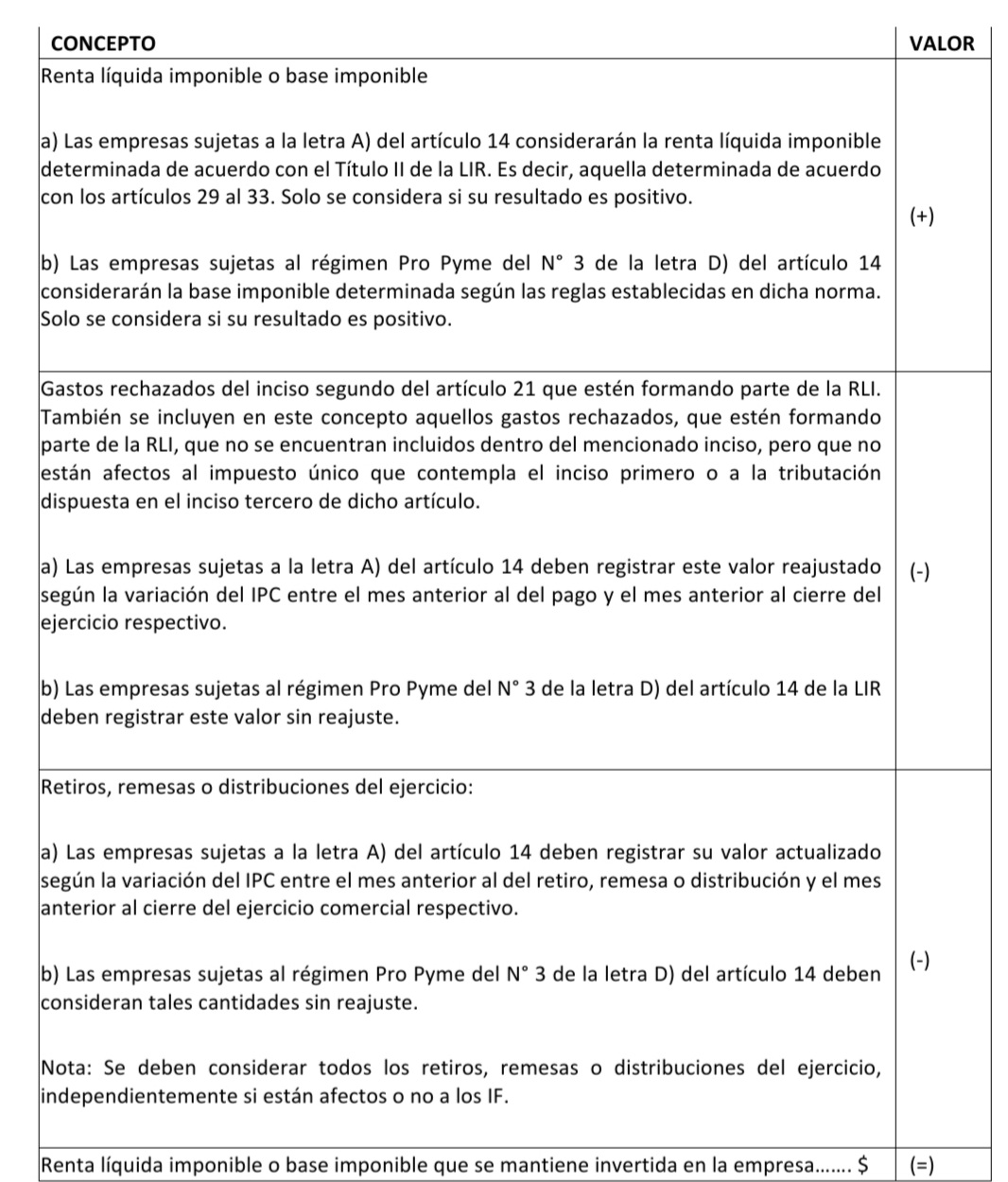

1.- Determinación de RLI que se mantiene invertida en la empresa

Para efectos de determinar la RLI que se mantiene invertida en la empresa, la norma prescribe el siguiente procedimiento:

2.- Requisitos

Para acceder a este beneficio tributario, las empresas deberán cumplir los siguientes requisitos copulativos al término del año comercial respectivo:

I. Tener un promedio anual de ingresos de su giro en los tres años comerciales anteriores al año en que se debe ejercer la opción (abril) que no exceda de las 100.000 UF.

Para calcular el límite de ingresos, las empresas deberán tener presente las siguientes normas:

– Considerar ejercicios consecutivos; si la empresa hubiera iniciado actividades en un periodo inferior a tres ejercicios, el promedio se calculará computando los ejercicios desde que las haya iniciado.

Si se trata del primer ejercicio, por corresponder al año de inicio de actividades, la empresa deberá considerar sus ingresos en ese ejercicio.

– Los ingresos del giro comprenderán los que provienen de la actividad que realiza habitualmente el contribuyente, incluyendo ventas, exportaciones, prestaciones de servicios y otras operaciones, excluyendo aquellos ingresos extraordinarios, como en el caso de ganancias de capital, o esporádicos, como los obtenidos en la venta de activo inmovilizado, siempre que en este último caso no se trate de la actividad que constituye el negocio o giro de la empresa.

Por su parte, para el cómputo de los ingresos brutos del giro no se considerará el impuesto al valor agregado contemplado en el decreto ley N°825 de 1974, ni otros impuestos adicionales o específicos que se recarguen al precio o remuneración.

No es relevante para estos efectos si en alguno de los ejercicios comerciales consecutivos o en algunos meses de ellos no se efectuaron ventas o servicios o no se obtuvieron otros ingresos del giro. De todas formas, dichos ejercicios deben considerarse para el cálculo del promedio.

– El monto de los ingresos del giro del año se deberá convertir a su valor en UF. Para ese efecto se debe dividir dicho monto anual, por el valor que tenga la UF el último día del respectivo ejercicio.

Para el cálculo del límite señalado, las empresas sujetas a la letra A) del artículo 14 deberán sumar a sus ingresos los obtenidos por sus empresas relacionadas en el ejercicio respectivo, en los términos establecidos en el N°17 del artículo 8° del Código Tributario, y en la totalidad o en la proporción establecida en el párrafo décimo de la letra (b) del N°1 de la letra D) del artículo 14.

Por su parte, las empresas acogidas al régimen Pro Pyme del N°3 de la letra D) del artículo 14 también considerarán los ingresos obtenidos por sus empresas relacionadas en los términos del N°17 del artículo 8° del Código Tributario, aplicando para ese efecto lo dispuesto en la letra (b) del N°1 de la letra D) del artículo 14.

II. Que los ingresos obtenidos durante el año comercial respecto del cual se invoca el beneficio, provenientes de instrumentos de renta fija y la posesión o explotación a cualquier título de derechos sociales, cuotas de fondos de inversión, cuotas de fondos mutuos, acciones de sociedades anónimas, contratos de asociación o cuentas en participación, no excedan en su conjunto de un monto equivalente al 20% del total de ingresos del ejercicio determinados según lo señalado precedentemente. Para estos efectos solo se considerarán los ingresos de este tipo que obtenga directamente la empresa en el año comercial respectivo, en relación a los demás ingresos brutos obtenidos por la empresa.

Para estos efectos, deberán considerarse todos los ingresos que provengan de tales inversiones, sea que consistan en frutos o cualquier otro rendimiento derivado de su dominio, posesión o explotación a cualquier título o sin título alguno de los mismos, incluidos los ingresos obtenidos producto de su enajenación.

Por otra parte, las empresas no podrán hacer uso del incentivo al ahorro establecido en la letra E) del artículo 14 respecto de la RLI determinada por el ejercicio de término de giro, toda vez que en ese caso no se cumple el objetivo de esta norma, ya que no se mantendrá la utilidad invertida en la empresa, y el artículo 38 bis dispone que las cantidades acumuladas en la empresa se entenderán retiradas o distribuidas al término de giro.

Una empresa del régimen Pro Pyme del N°3 de la letra D) del artículo 14, aquella comenzará el cálculo a partir de la base imponible que haya determinado, sin agregar las partidas del inciso segundo del artículo 21 y otras, que sin cumplir con lo establecido en el artículo 31 no se afectan al impuesto único establecido en el inciso primero del artículo 21 o a la tributación que dispone el inciso tercero de dicho artículo, en caso que no hayan sido rebajadas previamente de la base imponible como un gasto o egreso. Cabe señalar que las deducciones por concepto de los retiros, remesas o distribuciones y las partidas del artículo 21 recién señaladas, deberán realizarse sin aplicar reajuste.

Finalmente, las empresas sujetas a la letra A) y D) N°3 del artículo 14 que, al 31 de diciembre de 2019, hayan estado sujetas al régimen de tributación establecido en la letra B) del artículo 14 de la LIR, vigente a esa fecha, quedarán liberadas de realizar el reverso que disponía el párrafo final de la letra C) del artículo 14 ter de la LIR vigente hasta el 31 de diciembre de 2019, debiendo en consecuencia, eliminar el control de dichas cantidades.

Es decir, eliminarán el “Saldo por reversar” determinado en la letra B del Anexo N°4 de la Resolución Ex. N°130 de 2016.

III. Manifestar la voluntad de acogerse al beneficio en la forma que instruya este Servicio mediante una resolución y dentro del plazo para presentar la declaración anual de impuestos a la renta. Esta circunstancia deberá verificarse por cada año en que la empresa decida acogerse a este beneficio.

Si no se ejerciere la opción en la forma y oportunidad señalada, caducará el derecho a ejercerla y no podrá considerarse un error por no haberla ejercido. Ejercida la opción en un ejercicio, ésta resulta irrevocable para la empresa respecto de dicho período.

Lo anterior, es sin perjuicio de que la empresa pueda o no ejercer la opción en el ejercicio siguiente o en los subsiguientes, sujeto al cumplimiento de los requisitos respectivos.