¿Qué es la Declaración Jurada 1847 y quién debe presentarla?

Uno de los formularios que se presentan en la Operación Renta 2023 es la Declaración Jurada 1847.

A continuación te brindamos información para comprender el funcionamiento de la operación tributaria, revisando la Declaración Jurada 1847.

Indice de contenido

¿Qué es la Declaración Jurada 1847?

La Declaración Jurada 1847 es un balance de 8 columnas y otros antecedentes, que se completa en la Operación Renta.

En esta se debe consignar toda la información del año comercial anterior al cumplimiento de la obligación tributaria.

Esto comprende el periodo que abarca desde el 1° de enero al 31 de diciembre del año correspondiente.

Por su parte, para los que optaron por una contabilidad completa y tienen balance de 8 columnas, el Servicio de Impuestos Internos clasifica a esta declaración jurada dentro del Régimen General.

Si bien para el periodo tributario 2022, la declaración no sufrió modificaciones, es importante mantener la información actualizada y llevar una contabilidad ordenada.

De esta forma no se tendrán inconvenientes al momento de presentar lo requerido ante el Servicio de Impuestos Internos.

Si la declaración está incompleta, es consignada de manera errónea o se presenta fuera de plazo, puede incurrir en una sanción o multa.

Las infracciones se encuentran expresadas en el código tributario, por lo que para evitarlas es importante presentar la declaración según normativa y cumpliendo el plazo establecido.

¿Quién debe presentar la Declaración Jurada 1847?

La Declaración Jurada 1847 deberá ser presentada ante el Servicio de Impuestos Internos (SII) por todos los contribuyentes que pertenecen a:

- Medianas empresas.

- Grandes empresas.

- Nómina de grandes contribuyentes.

Según el SII, esta declaración jurada debe ser realizada por las empresas que al 1° de enero del año comercial declarado, deben informar su rentas efectivas.

Estas se encuentran determinadas sobre la base imponible de un balance general, según contabilidad completa.

Además están sujetos al régimen de impuesto de primera categoría con deducción parcial de crédito en impuestos finales.

Por lo que los contribuyentes que realizan término de giro, deberán presentar esta declaración jurada de manera obligatoria.

¿Qué información se presenta en la Declaración Jurada 1847?

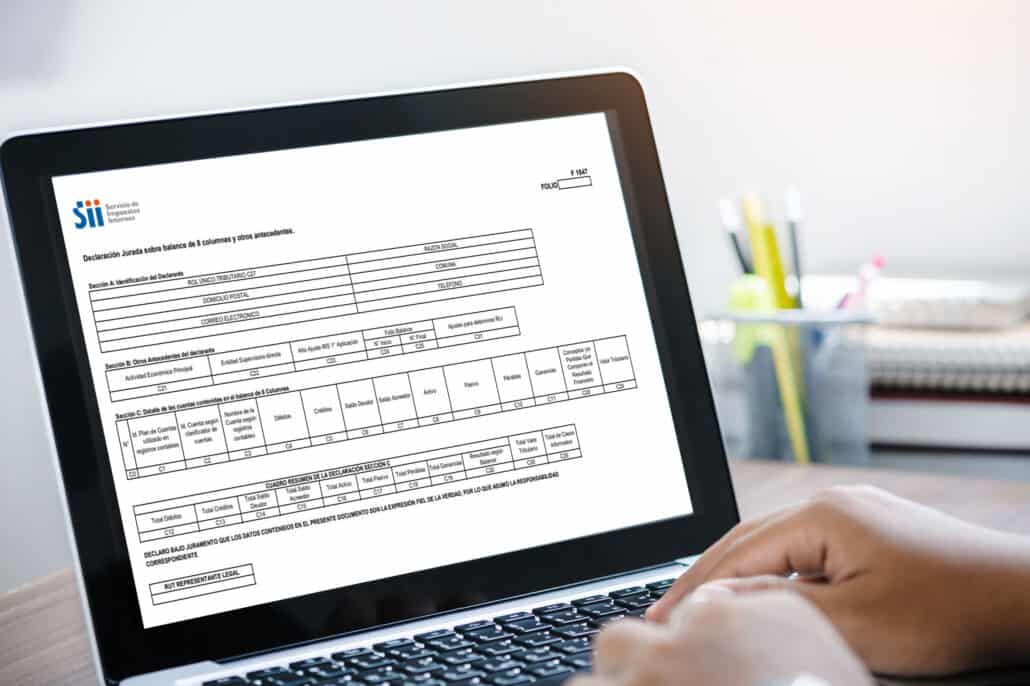

En la Declaración Jurada 1847 se presenta toda la información consignada en tres secciones y un cuadro de resumen.

Se deben detallar las cuentas del balance de 8 columnas al 31 de diciembre del año anterior al que se informa.

Además se debe comunicar el valor tributario de los activos y de los pasivos a dicho periodo de tiempo.

Para completarla, es preciso tener los informes contables organizados y actualizados según el tipo de contabilidad que esté obligado a llevar el Régimen Tributario General.

Es decir, llevar una contabilidad completa que proporcione su balance con las 8 columnas correspondientes.

A continuación te detallamos las tres secciones que deben completarse con sus respectivos datos:

Sección A

En la Sección A, se colocan los datos del declarante. Estos son:

- RUT.

- Nombre o razón social.

- Domicilio postal.

- Comuna.

- Correo electrónico.

- Número telefónico

Sección B

En la Sección B, se indicarán otros antecedentes del declarante, tales como:

- Actividad económica principal: seleccionando dentro del listado de actividades económicas vigentes, la actividad económica principal que desarrolla el contribuyente.

- Entidad supervisora directa: eligiendo, según corresponda, el organismo regulador de la información contable financiera respectiva y si es: CMF, OTRA o NO APLICA.

- Año de ajuste IFRS 1° aplicación: el cual es utilizado por los contribuyentes que aplican Normas Internacionales de Información Financiera IFRS, para la preparación financiera, indicando el año que la adoptaron por primera vez.

- Folio balance N° inicio/final: colocando el número de folio inicial y final autorizado por el Servicio de Impuestos Internos, en el que se registra el Balance de 8 columnas.

- Ajustes para determinar la renta líquida imponible: indicando 1 (SI) si para efectos de determinar la Renta Líquida Imponible, se efectuó algún agregado o deducción al resultado financiero, de conformidad a los artículos 29 al 33 de la LIR. Mientras que se indica 2 (NO) si para la determinación del resultado tributario no se ha efectuado ningún agregado o deducción al resultado.

Sección C

En la Sección C, se incorpora el detalle de cuentas contenidas en el balance de 8 columnas y se dejan expresados los siguientes datos:

- Id. plan de cuentas usado en registros contables.

- Id. cuenta según clasificador de cuentas.

- Nombre de la cuenta según registros contables (total activos, total activo circulante, caja, banco, deudores, entre otros).

- Débitos.

- Créditos.

- Saldo deudor.

- Saldo acreedor.

- Activo y pasivo.

- Pérdidas.

- Ganancias.

- Conceptos o partidas que forman el resultado financiero.

- Valor tributario.

El objetivo es registrar la información contable de la empresa en base al balance, que se utiliza para determinar el resultado tributario de la sociedad y la información de la declaración de Renta.

De esta forma, la información debe coincidir con los registros timbrados requeridos por el Servicio de Impuestos Internos.

Para los contribuyentes que están autorizados a llevar la contabilidad en moneda extranjera, es preciso que expresen la información del balance de 8 columnas en pesos chilenos.

En ese caso se tomará el tipo de cambio vigente a la fecha de cierre del ejercicio comercial correspondiente, según los datos informados por el Banco Central de Chile.

¿Cuándo vence la DJ 1847?

La Declaración Jurada 1847, de acuerdo con el calendario de declaraciones juradas de la Operación Renta 2023, debe ser presentada el 30 de junio del corriente año.

Es importante considerar que se debe tener el balance general actualizado, en el que se reflejan las 8 columnas que indican los saldos finales de los activos y de los pasivos.

Estos deben estar acordes a las transacciones contables que fueron realizadas desde el 1° de enero al 31 de diciembre del año anterior a la obligación tributaria.

Desde WyA te brindamos un servicio integral para llevar tus declaraciones juradas de forma correcta, ordenada y en los plazos requeridos. Contamos con un equipo de profesionales de amplia experiencia en servicios contables y gestiones tributarias, alineados a las modificaciones vigentes. ¡Te invitamos a contactarnos para llevar tu contabilidad del mejor modo posible!