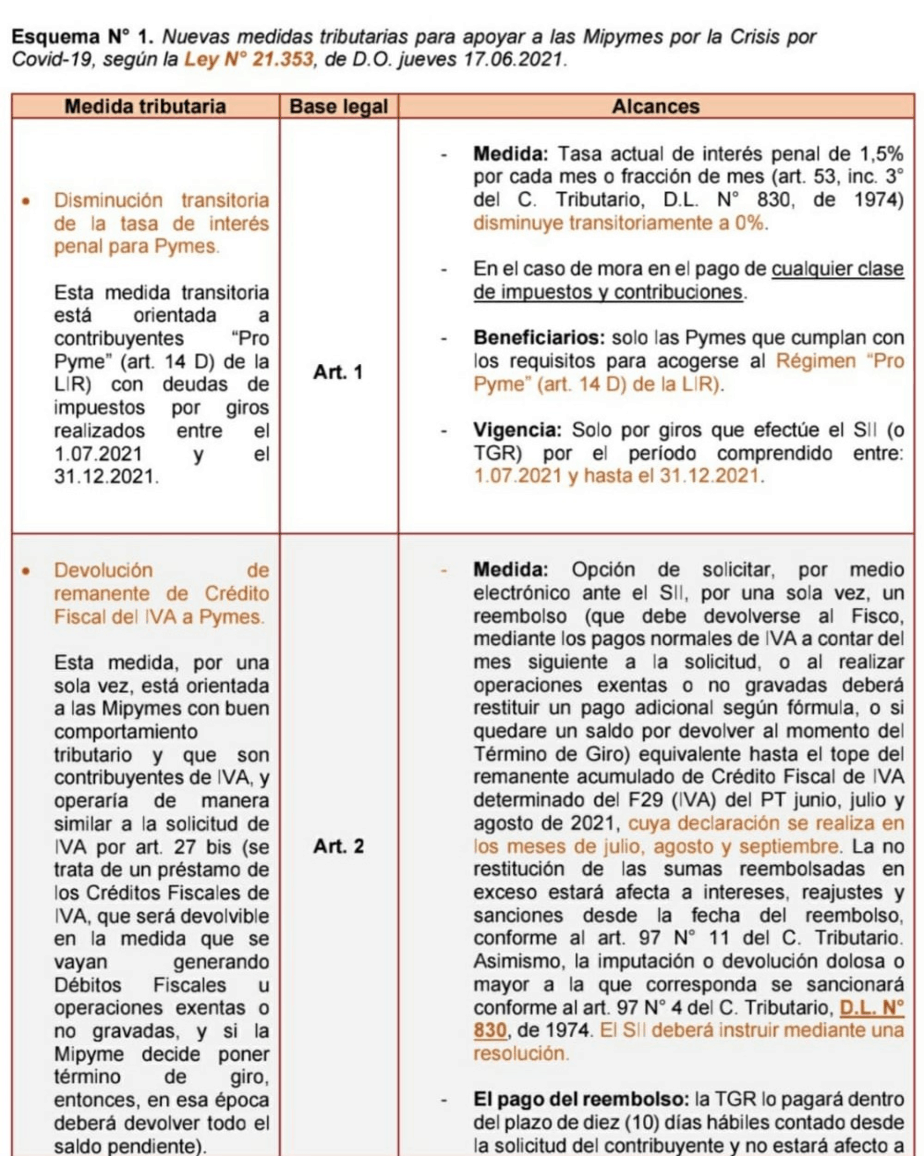

MEDIDAS TRIBUTARIAS EN APOYO A LAS MIPYMES

La Ley N°21.353, de D.O. N°42.981, establece Nuevas Medidas Tributarias para Apoyar a las Micro, Pequeñas y Medianas Empresas, por la Crisis generada por la Enfermedad Covid-19

Hace algunos días, el Ministerio de Hacienda materializó la publicación sobre estas medidas dando a conocer cuatro (4) nuevas medidas tributarias en apoyo de las Mipymes,

1. La disminución transitoria a 0% de la tasa de interés penal, en el caso de mora en el pago de los impuestos y contribuciones.

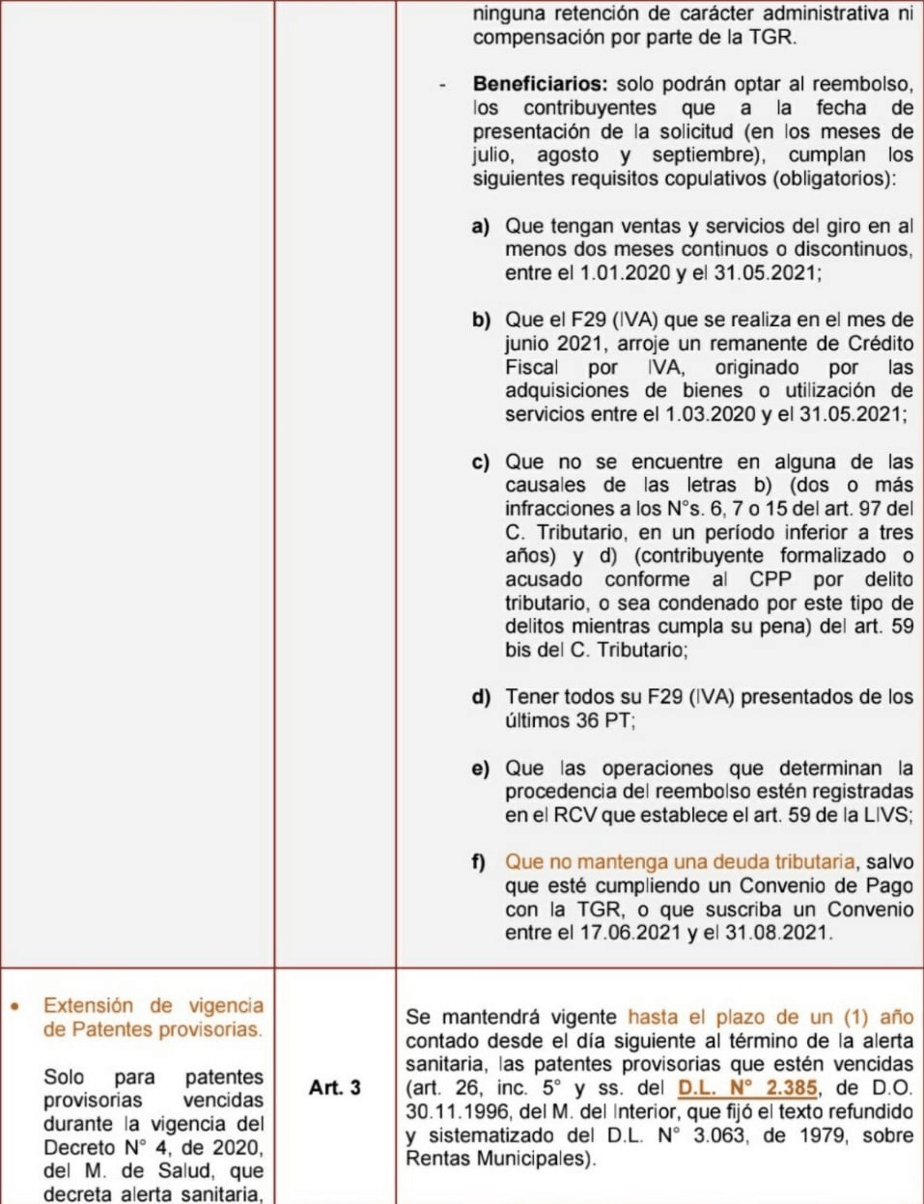

2. La devolución del remanente de Crédito Fiscal del IVA, cuando no tenga su origen en la adquisición de activo fijo (art. 27 bis de la LIVS, D.L. N° 825, de 1974) y por exportaciones (art. 36 de la LIVS, D.L. N° 825, de 1974).

3. La extensión de la vigencia de las patentes provisorias concedidas por las Municipalidades al amparo de la Ley sobre Rentas Municipales.

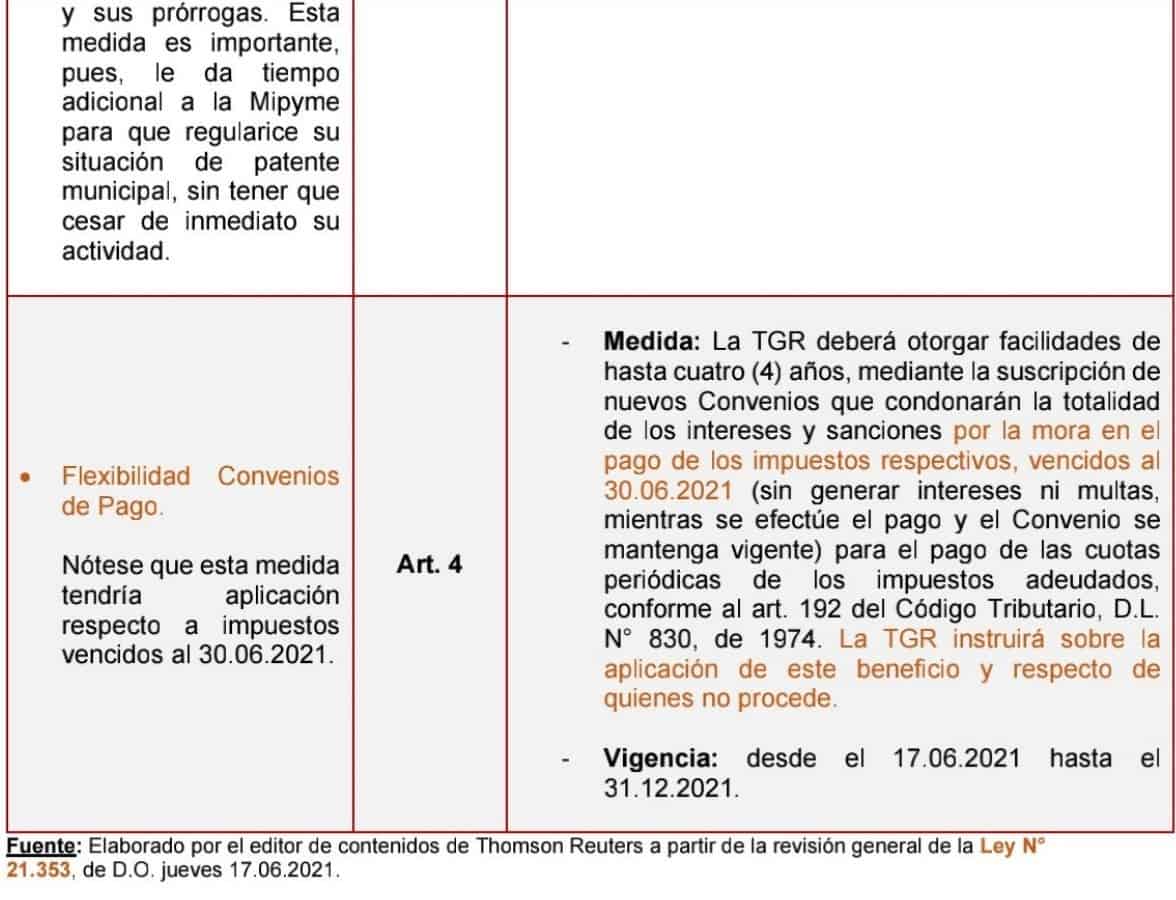

4. La flexibilidad para el pago de los Convenios de Pago que han suscrito las Mipymes con la TGR para el pago de los impuestos adeudados conforme al art. 192 del C. Tributario (D.L. N° 830, de 1974).